Die Bedeutung von Personalisierung und Kundenerlebnis

Im analogen Zeitalter bauten die besten Banker Markentreue auf, indem sie einfach die Namen ihrer Kunden kannten und eine Beziehung zu ihnen aufbauten. In der heutigen digitalen Welt mit ihren vielen Kanälen reicht es jedoch nicht mehr aus, sich den Namen eines Kunden zu merken, wenn er sich anmeldet. Banken und Finanzdienstleister müssen darauf abzielen, ihre Angebote zu personalisieren und den „Du kennst mich“-Service zu bieten, den sich die Verbraucher wünschen.

Daten bleiben König für Banken

Unternehmen müssen sich darauf konzentrieren, die digitalen Aktionen ihrer Kunden zu interpretieren, um ihre Vorlieben zu verstehen und besser auf ihre Bedürfnisse eingehen zu können. Diese Signale zeigen den Verantwortlichen, worauf die Kunden klicken, welche Arten von Konten sie untersuchen, welche Angebote sie ignorieren und wann sie sich an den Kundensupport wenden. Durch das Sammeln und Analysieren dieser Signale können Finanzdienstleister die Absichten ihrer Kunden vorhersagen und ihnen proaktive Vorschläge machen, manchmal sogar, bevor sie das Unternehmen überhaupt um Hilfe gebeten haben.

Große Technologieunternehmen wie Amazon, Facebook und Google haben die Personalisierung gemeistert und die Erwartungen der Verbraucher an eine ähnliche Erfahrung bei jeder digitalen Interaktion festgelegt. Viele Unternehmen verfügen über die „Rohzutaten“ für ein personalisiertes Erlebnis und über die Berührungspunkte, um diese Personalisierung zu ermöglichen. Vielen gelingt es jedoch noch nicht, das richtige Rezept zu entwickeln, um diese wertvollen Daten in Erkenntnisse und Maßnahmen umzuwandeln.

Kundensegmentierung und Bankanalyse

Um sich einen Wettbewerbsvorteil zu verschaffen, müssen Finanzunternehmen in zwei Technologiebereiche investieren: verhaltensbasierte Kundensegmentierung und agile Analysefunktionen. Die alte Gewohnheit, aggregierte Daten und demografische Merkmale zur Vorhersage des Kundenverhaltens zu verwenden, wird sich als noch weniger vorhersagend und nützlich erweisen als bisher. Die Verbraucher erwarten von Finanzunternehmen, dass sie sie auf die gleiche Weise kennen, wie es Lifestyle, Gastronomie und Einzelhandel tun. Auch ohne Amazon-ähnliche Fähigkeiten kann das Verstehen von Daten zum Kundenverhalten und die Fähigkeit, in Echtzeit zu reagieren, das Kundenerlebnis dramatisch verbessern .

Agile analytische Fähigkeiten sind die andere Seite dieser Gleichung. Viele Haushalte minimieren das Risiko und maximieren ihre Möglichkeiten, indem sie Kontoverbindungen mit mehreren Unternehmen unterhalten. Globale Banken, die in der Lage sind, subtile Veränderungen auf Verbraucherebene zu erkennen, werden besser positioniert sein, um gefährdete Beziehungen zu erhalten.

COVID-19 Trends im Bankwesen

COVID-19 hat viele Kunden dazu gebracht, zum ersten Mal Online-Banking-Kanäle zu nutzen. Viele bevorzugen nun aus Gründen der Bequemlichkeit und der persönlichen Sicherheit das Onlinebanking gegenüber traditionellen Methoden. Das bedeutet, dass Privatkundenbanken und Kapitalmarktberatungsunternehmen nicht mehr so viele Gelegenheiten haben werden, Einleger und Anleger persönlich zu beraten. Diese Beratungen sind ein wichtiger Teil des Verkaufszyklus für ihre margenstarken Produkte. Daher werden die Unternehmen in digitale Technologien für Kundenkontaktpunkte investieren, um diese Verkaufsmöglichkeiten zu erhalten.

Bereits vor der COVID-19-Pandemie gab es drei aufkommende Trends: die Verlagerung zum Cloud Computing, der Aufstieg von Frage-Antwort-Systemen und die Einführung von digitalen Sprachassistenten. COVID-19 hat diese Trends dramatisch beschleunigt.

Cloud Computing reduziert die Kosten für die Pflege personalisierter digitaler Erlebnisse. Da öffentliche Cloud-Infrastrukturen in Bezug auf vermeintliche Sicherheitslücken mit Rechenzentren vor Ort gleichziehen, werden immer mehr Banken auf Cloud Computing umsteigen, um die Kosten für die Pflege einer Vielzahl von digitalen Berührungspunkten zu senken.

In einem kürzlich abgehaltenen Webcast mit Google Cloud erklärte Will Hayes, CEO von Lucidworks: „In den Global 2000 dreht sich in letzter Zeit jedes Gespräch in Unternehmen um die Cloud. Es ist aufregend zu sehen, wie sich der Übergang zur Cloud vor unseren Augen beschleunigt. Ein Teil des Geschäfts, von dem wir annahmen, dass er vor Ort stattfinden würde, verlagert sich jetzt in die Cloud.“

Darüber hinaus wird das Wachstum von Frage-Antwort-Systemen, die durch Deep Learning angetrieben werden, die natürliche Sprachinteraktion zwischen einem Kunden und einem Mitarbeiter immer besser imitieren. Die Verbraucher werden mit Chatbots und virtuellen Assistenten vertraut. Mit Frage-Antwort-Systemen können diese Gesprächsrahmen selbst lernen und feinere menschliche Nuancen verstehen.

Die meisten Frage-Antwort-Systeme sind nichts anderes als Stichwortabgleiche mit einer robusten FAQ. Dank der Fortschritte im Bereich NLP (Natural Language Processing) ist es möglich, eine Vielzahl von Satzstrukturen zu verstehen (sogar mit Rechtschreibfehlern) und die richtige Antwort abzurufen, so dass Kunden ihre Fragen online genauso stellen können, wie wenn sie persönlich mit einem Kundendienstmitarbeiter sprechen würden.

Schließlich werden Sprachassistenten in der Lage sein, Kundengespräche in den frühen Phasen der Finanzplanung zu führen. Mit der Zeit wird diese Selbstbedienungsoption den Finanzberatern die Möglichkeit geben, sich auf die höherwertigen Gespräche am Ende des Entscheidungsprozesses zu konzentrieren.

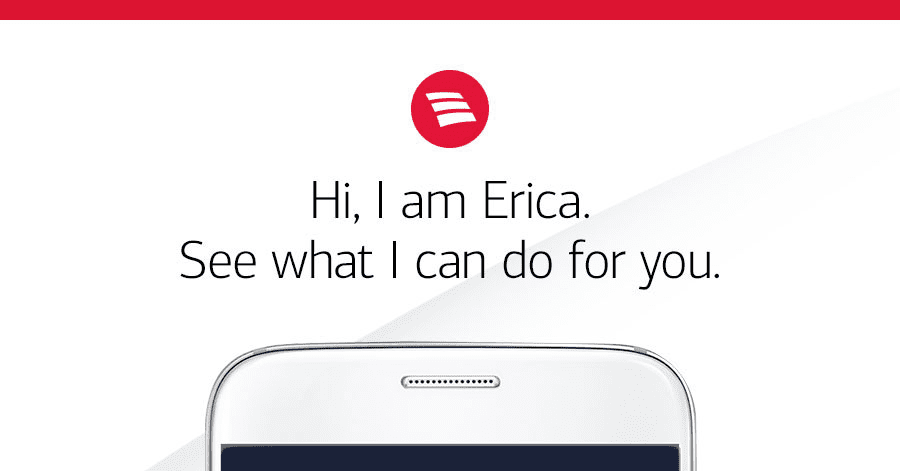

Der Wunsch nach digitalen und sprachgesteuerten Assistenten ist eindeutig. Die Bank of America zum Beispiel, ein Vorreiter in der Branche, hat 2016 ihren sprachaktivierten Assistenten Erica eingeführt. Im März 2019 kündigte sie eine Reihe von Verbesserungen für das Produkt an und berichtete, dass es in weniger als drei Jahren mehr als sechs Millionen Nutzer hatte, mehr als 35 Millionen Kundenanfragen beantwortete und mehr als 400.000 verschiedene Arten von Fragen gelernt hat, die gestellt werden können.

Die Zukunft des digitalen Bankings

Mit der allmählichen Lockerung der Pandemie-Beschränkungen auf der ganzen Welt ist klar, dass die globalen Bank- und Finanzinstitute noch härter daran arbeiten müssen, sich zu differenzieren, um bestehende Kunden zu halten und neue Kunden zu gewinnen. Marke und Personalisierung sind die Schlüsselfaktoren für diese multikanalige und digitale Zukunft. Die fortschrittlichsten globalen Bank- und Finanzunternehmen setzen bereits auf eine effektive Datenanalysestrategie, um die Entscheidungsfindung zu unterstützen und sich von der Konkurrenz abzuheben. Sind Sie schon so weit, oder gibt es noch mehr zu tun?

Die Originalversion dieses Artikels finden Sie unter Global Banking and Finance Review.